Avec la comptabilité en partie double, vous créez deux écritures comptables pour chacune de vos transactions commerciales. Mais pourquoi? Y en a-t-il toujours deux? Et où vont les entrées? Décomposons-le.

Pourquoi y a-t-il une comptabilité en partie double?

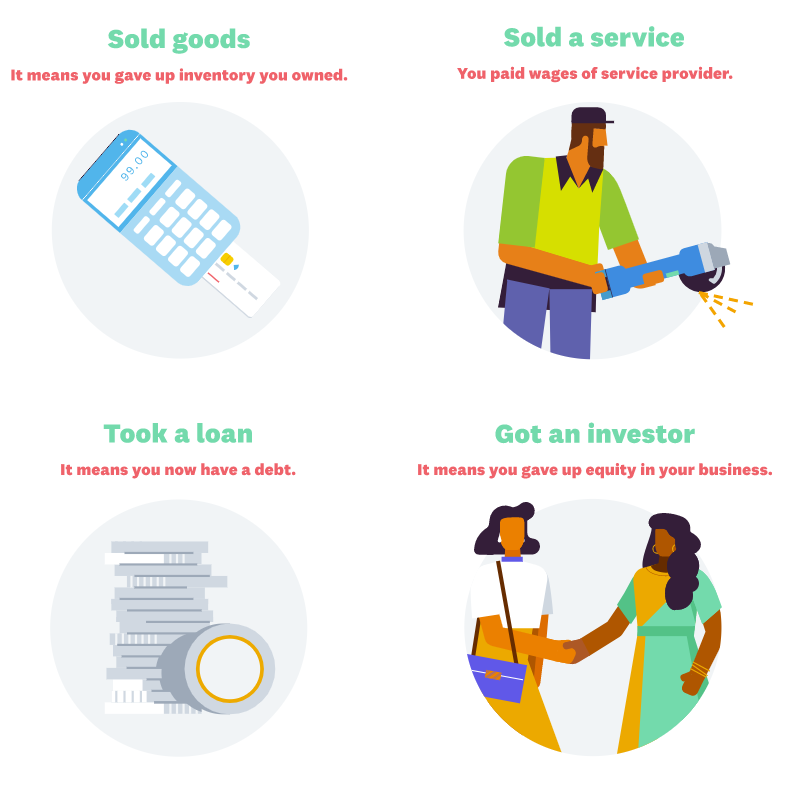

La comptabilité en partie double est conçue pour refléter le plus grand truisme des affaires – vous n’obtenez rien pour rien. Si quelque chose entre dans votre entreprise, c’est parce que vous avez abandonné quelque chose.

Par exemple, pour chacune de ces façons de gagner de l’argent, il y a une action opposée:

Vous devez reconnaître les deux côtés de chaque transaction et le refléter dans vos livres. Et bien sûr, vous devez faire une entrée supplémentaire pour le faire – d’odouble-saisie bookkeeping.

Y a-t-il toujours deux entrées?

La comptabilité en partie double tire son nom car il y a au moins deux entrées pour chaque transaction. Il peut y en avoir plus. Par exemple, une vente peut:

- augmenter les revenus

- inventaire inférieur

- créer une obligation fiscale sur la taxe de vente que vous avez perçue

Et ça peut devenir plus gros que ça. Plus la transaction est complexe, plus il y a d’entrées.

Comment faire la comptabilité en partie double

La comptabilité en partie double vise à suivre tous les effets d’entraînement d’une transaction commerciale et à les refléter dans vos comptes professionnels. Mais qu’est-ce que cela signifie sur le plan pratique?

Pour vous en faire une idée, vous devez comprendre un peu:

Comment les comptes sont structurés

Les livres – ou grand livre – d’une entreprise sont constitués de cinq comptes principaux, qui sont divisés en groupes.

Figure 3, Les cinq comptes principaux qui composent un grand livre général.

Ces comptes sont les mêmes pour toutes les entreprises – du travailleur indépendant à la multinationale. Apprenons-en un peu plus à leur sujet.

Qu’est-ce qu’un atout?

Quelque chose de valeur que l’entreprise possède ou possède en partie.

Exemples: espèces et choses qui peuvent être converties en espèces, y compris le terrain, les outils, les comptes clients et les factures de vente impayées.

Qu’est-ce qu’une responsabilité?

Quelque chose (généralement de l’argent) que l’entreprise doit.

Exemple: prêts, factures impayées ou taxes.

Qu’est-ce que le revenu?

L’argent entre dans l’entreprise.

Exemples: ventes et parfois intérêts ou dividendes sur les investissements.

Qu’est-ce qu’une dépense?

Achats effectués pour faire fonctionner l’entreprise.

Exemples: inventaire, équipement, fournitures de bureau et, souvent, masse salariale.

Pourquoi les comptes sont configurés de cette façon

Ces comptes filtrent finalement dans vos principaux rapports financiers.

- Le bilan

Actifs (choses possédées) – Passifs (choses dues)

= Valeur de l’entreprise.

- Le profit et la perte

Revenu (argent entrant) – Dépenses (argent sortant)

= Rentabilité

Où s’inscrit le plan comptable

Un comptable qualifié peut rapidement voir comment une transaction affecte les cinq grands comptes, mais cela ne nous vient pas naturellement. C’est là que le plan comptable peut vous aider. C’est un lien pratique entre les activités commerciales quotidiennes et les cinq catégories comptables.

Le plan comptable est un ensemble de catégories plus significatives et intuitives pour vos transactions commerciales – comme les ventes, les fournitures, les salaires et les prêts. Lorsque vous classez une transaction dans un code de plan comptable, elle filtrera dans le bon compartiment comptable – et finalement dans le bon rapport.

Figure 4, les transactions sont codées à l’aide du plan comptable qui alimente ensuite les rapports financiers qui révèlent les performances de votre entreprise.

Que se passe-t-il lors d’une transaction?

La règle la plus importante de la comptabilité en partie double est que rien ne se passe jamais de manière isolée. Lorsqu’une transaction a lieu, vous l’enregistrez dans la catégorie évidente du plan comptable et ensuite vous demandez – qu’est-ce qui a changé d’autre?

Figure 5: Pensez à l’origine de la valeur lorsque vous faites des affaires.

Un professionnel verra immédiatement l’effet d’entraînement d’une transaction. Un comptable novice peut éventuellement se familiariser avec lui. Ou vous pouvez utiliser un logiciel de comptabilité et définir des règles sur la façon dont les comptes interagissent. Lorsque vous attribuez une transaction à un compte, le logiciel sait automatiquement ce qui est affecté et l’enregistre également.