Il y a beaucoup de malentendus dans l'écosystème de démarrage sur diverses formes de signalisation entre la graine et les tours A. La sagesse conventionnelle et les conseils abondent: les entrepreneurs ne devraient jamais inclure une entreprise de capital-risque dans leur cycle de démarrage, car cela effrayera les autres VC de poursuivre le A.

Après tout, le VC «d’initié» a plus d’informations et d’influence que les investisseurs extérieurs potentiels, alors pourquoi une nouvelle entreprise entrerait-elle dans un combat perdant? À l’inverse, les VC ne devraient pas perdre de temps à rencontrer des startups semées par d’autres VC: «tout le monde sait» que si l’entreprise est bonne, le VC à l’intérieur de la graine la devancera. Et si l’entreprise n’est pas bonne, l’autre VC le sait aussi mieux, et à quel point il serait embarrassant d’investir dans l’erreur connue de quelqu’un d’autre et de le regarder en ricaner autour d’un verre. Le jeu a un autre niveau: parce que les bons entrepreneurs «savent» cela et ne prennent donc pas d’argent des VC dans leurs tours de départ, les VC ne devraient pas du tout poursuivre les tours de semences car ils pêcheraient dans un pool mal choisi. Et cela signifie qu’avoir un VC dans votre tour de semences est un signe de faiblesse. L’analyse du jeu est intellectuellement intéressante et elle se présente comme une logique sonore.

Mais est-ce vraiment vrai? Le marché apprécie-t-il en fait cette version du 21e siècle de l’intrigue des tribunaux, ou les entrepreneurs et les investisseurs essaient-ils simplement de trouver le meilleur match? Mon partenaire Jared Sleeper et moi avons décidé de regarder les faits. Nous avons rassemblé notre meilleure approximation de l’ensemble de données A round récent et de meilleure qualité et analysé l’historique des semences. Nous devions définir en quelque sorte «récent», nous nous sommes donc concentrés sur les tours A qui, selon Crunchbase, ont été achevés en 2018, sachant que certaines entreprises qui ont réussi à rester en mode furtif nous manqueront. Pour tenter d’obtenir une «qualité supérieure», nous nous sommes restreints aux investissements du cycle A des 30 premières entreprises, que nous avons choisies arbitrairement comme les 30 entreprises les plus importantes pour nous chez Matrix. Il existe de nombreuses autres façons de définir ces définitions, mais nous avons choisi les nôtres et ne les avons pas manipulées; nous ne pensons pas qu’une modification des définitions changerait le message.

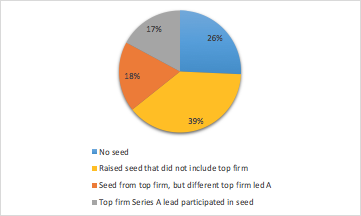

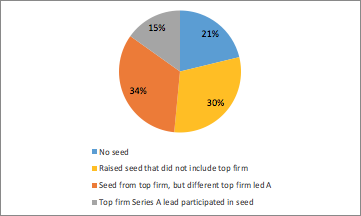

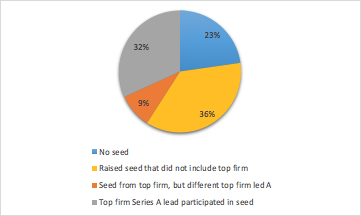

Et il s’avère que le marché actuel ne se soucie pas moins de tous les prétendus signaux et contre-signaux. Les graphiques ci-joints présentent les données, pour tous les États-Unis, pour la région de la baie et pour Boston / New York.

Les quatre secteurs représentent les entreprises de notre ensemble de données qui:

- Bleu: Jamais soulevé une graine – c’est-à-dire allé directement à un tour A.

- Jaune: a soulevé une graine à laquelle les 30 principales sociétés de capital-risque n’ont pas participé. Cela aurait pu être uniquement des anges et des fonds d’amorçage ou il aurait pu inclure un fonds de capital-risque qui ne faisait pas partie de notre liste des 30 meilleurs. Il est important de noter que nous n’avons aucune information sur les dépisteurs, les chèques GP individuels ou les fonds d’amorçage étroitement liés aux 30 principaux VC, de sorte que cette part du gâteau représente probablement une limite supérieure.

- Orange: a soulevé une graine à laquelle l’une des 30 premières entreprises a participé, mais ce fonds n’a pas dirigé l’A.

- Gray: a soulevé une graine à laquelle l’une des 30 premières entreprises a participé, et cette entreprise a dirigé A.

N’oubliez pas que chacune des 70 entreprises de l’ensemble de données a finalement levé une ronde A d’une des 30 premières entreprises.

Si les VC évitaient en fait de poursuivre un investissement dans une entreprise qui avait levé une graine d’un autre investisseur fort, la tranche d’orange n’existerait pas. Eh bien, cette tranche représente environ un cinquième de tous les tours A du set, un énorme tiers dans la région de la baie et 9% à Boston / NY. Ce qui est vraiment frappant, c’est que la tranche d’orange est plus grande que la tranche grise partout sauf à Boston / NY. Les entreprises de «haute qualité» qui avaient inclus un VC de premier plan dans leur tour de prédilection sont en fait plus susceptibles d’avoir leur ronde A dirigée par un autre VC de haut niveau qui n’a pas participé à la graine – deux fois plus probablement dans la région très compétitive de la Baie.

Les entrepreneurs intelligents n’écoutent clairement pas non plus les conseils visant à exclure les grandes entreprises de leurs cycles de démarrage. Si tel était le cas, peu d’entreprises de premier plan seraient incluses dans les séries de démarrage de ces entreprises de meilleure qualité. Pourtant, plus d’un tiers de ces entreprises, ou environ la moitié de celles qui ont produit une graine, ont inclus un VC supérieur dans leur graine (représenté par les tranches orange et grise combinées). Dans la Bay Area, les données sont encore plus convaincantes: environ la moitié des entreprises «de meilleure qualité», soit 62% de celles qui ont levé du tout un tour de table, ont inclus une entreprise de premier plan dans leur tour. En outre, les chiffres sont sûrement plus élevés en raison des fonds scouts et des fonds d’amorçage étroitement liés.

Enfin, «épouser votre chéri du lycée», représenté par la tranche grise, est rare. Moins d’une startup sur 5 rencontre son investisseur de rêve au stade de l’amorçage. Tout le monde regarde et envisage encore le tour A.

Alors, quel est le plat à emporter? Alors que les experts présentent diverses théories de signalisation compliquées, nous sommes tous occupés à opérer dans un marché concurrentiel à grande vitesse, rempli de personnes intelligentes qui n’ont pas le temps pour les intrigues de palais. Les bons entrepreneurs recherchent les meilleurs partenaires d’investissement qu’ils peuvent à chaque étape et ne manifestent pas de loyauté indue – rester avec eux en tant que piste A s’ils sont satisfaits de la relation et aimer les conditions proposées, et en sélectionnant une autre piste autrement. Comme il se doit. Et les bons investisseurs essaient de trouver les meilleures entreprises et entrepreneurs avec lesquels se lancer en affaires sur la base des preuves de l’entreprise, plutôt que de prendre des décisions basées sur des facteurs de signalisation perçus. Comme il se doit. Le marché est plus efficace que beaucoup voudraient nous le faire croire.

Remarque: quelques lecteurs ont souligné que notre analyse ne portait que sur l’effet de signalisation dans l’ensemble des entreprises qui avaient levé un tour A d’une grande entreprise, et n’a pas pris en compte celles qui n’avaient pas réussi à le faire ou avaient choisi de suivre une voie différente. Nous l’avons fait en grande partie pour limiter la portée, mais aussi parce que pour ce dernier groupe, nous ne pouvions pas penser à un bon moyen de séparer la signalisation de la performance de l’entreprise d’une préférence pour une entreprise non-leader. Cela dit, nos données indiquent que les leads A round ne prêtent pas beaucoup d’attention aux leads de départ, ce qui suggérerait au moins directionnellement qu’une signalisation défavorable est peu probable.